Sektor městské letecké mobility a pokročilých transportních technologií prochází fází, kdy jsou pohyby kurzů jednotlivých titulů stoprocentně závislé na plnění regulatorních milníků a zajištění strategických partnerství.

Vývojář elektrických letounů s vertikálním vzletem a přistáním (eVTOL), společnost Archer Aviation (ACHR), zaznamenal v uplynulém měsíci mimořádně úspěšné období. Podle oficiálních údajů analytické platformy S&P Global Market Intelligence si akcie tohoto technologického startupu připsaly celkově 18,6 %. Hlavním katalyzátorem byla květnová kvartální zpráva, která odhalila výrazný posun směrem ke komerčnímu i vojenskému využití letadel.

Během poslední obchodní seance sice akcie zaznamenaly mírný vnitrodenní pokles o 3,26 % na konečnou cenu 6,52 dolaru za akcii, což představovalo snížení hodnoty o 0,22 dolaru, avšak střednědobé růstové momentum zůstává zachováno. Celková tržní kapitalizace podniku se stabilizovala na úrovni 5,1 miliardy dolarů, ačkoliv autor článku v závěru zmiňuje hodnotu 4,9 miliardy dolarů v závislosti na pohybech volně obchodovaných akcií. Denní rozsah obchodování se pohyboval v mantinelech od 6,28 dolaru do 6,61 dolaru, zatímco padesáti dvou týdenní rozsah spolehlivě definují hodnoty 4,80 dolaru a 14,62 dolaru. Objem obchodů dosáhl 455,8 tisíce kusů při záporné hrubé marži.

Tento výrazný růst představuje důležitou korekci předchozího negativního vývoje. Tento titul, který zatím negeneruje žádné reálné příjmy, totiž v dosavadním průběhu letošního roku odepisuje celkově 20 %. Celý subsektor eVTOL titulů navíc prochází plošným útlumem a nachází se hluboko pod svými historickými maximy, kterých dosáhl v úvodu roku 2025, tedy přibližně před jedním rokem. Samotné akcie této společnosti aktuálně ztrácejí přibližně 50 % hodnoty oproti svým historickým vrcholům. Květnové výsledky však investorům dodaly novou naději, že se komerční start inovativních letadel nezadržitelně blíží.

Finální fáze certifikace u FAA a plány pro olympijské hry

Management společnosti oficiálně zveřejnil hospodářské výsledky dne 11. května. Hlavní zprávou pro finanční trhy bylo oznámení, že americké operace mají být zahájeny již v letošním roce, přičemž klíčovou celosvětovou prezentací celé technologie se mají stát olympijské hry v Los Angeles v roce 2028. Společnost úspěšně postupuje schvalovacím procesem u Federálního leteckého úřadu (FAA), kde v uplynulém čtvrtletí kompletně dokončila náročnou třetí fázi.

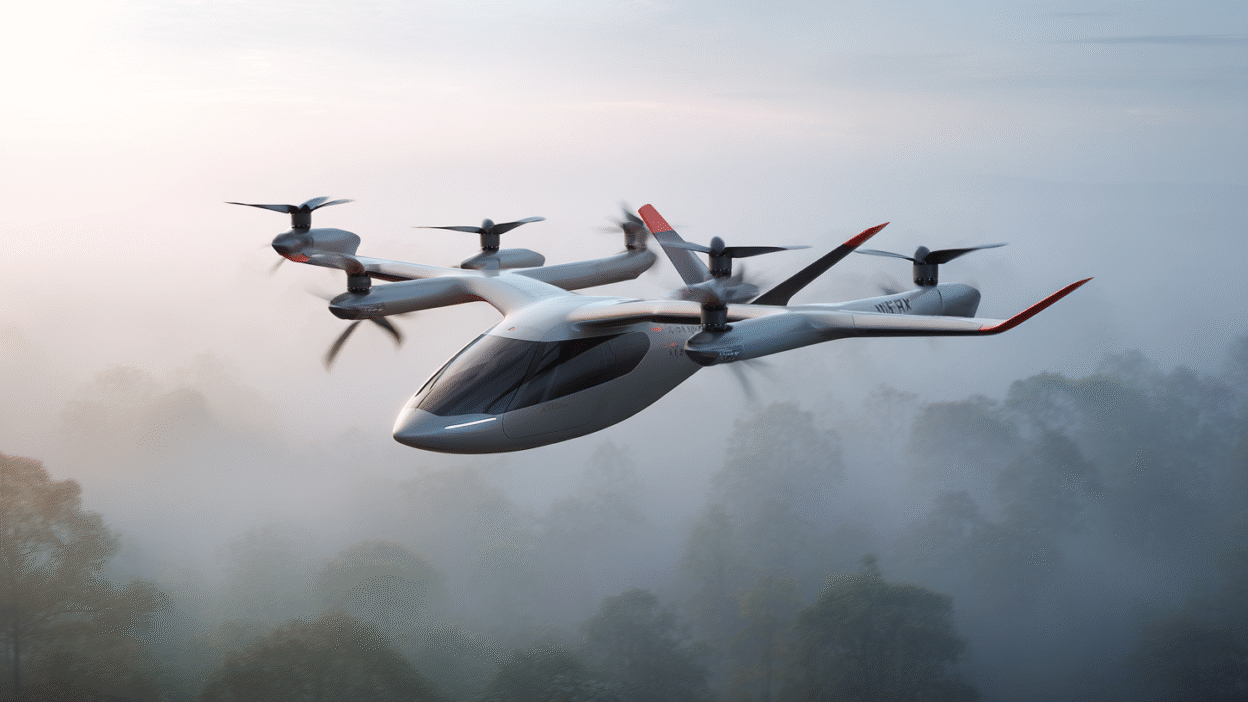

Před zahájením plnohodnotného komerčního provozu vlajkového letounu Midnight zbývá dokončit již pouze závěrečnou čtvrtou fázi certifikace. Model Midnight využívá pokročilý bateriový pohon a tiché rotory, což jsou vlastnosti navržené speciálně pro bezproblémový provoz v hustě obydlených městských aglomeracích bez nadměrného hlukového zatížení. Vidina brzkého získání plného typového osvědčení byla hlavním spouštěčem nákupního zájmu ze strany investorů.

Výrazným růstovým faktorem se stalo také spojenectví se zbrojním dodavatelem Anduril, se kterým firma intenzivně spolupracuje na vývoji armádní modifikace svého letounu. Vzhledem k tomu, že většina obranných a zbrojních titulů zažívá v roce 2026 mimořádný rozkvět, získal projekt dodatečný pozitivní impuls. Vojenské kontrakty představují pro firmu vysoce stabilní odbytový kanál, který může výrazně urychlit finanční soběstačnost a snížit závislost na budování civilní infrastruktury.

Rekordní pálení hotovosti a rozsáhlý finanční polštář

Investice do tohoto titulu však s sebou nese specifická finanční rizika, která jsou s vývojem zcela nové letecké technologie neodmyslitelně spjata. Podnik v současnosti generuje v podstatě nulové roční tržby, což je logickým důsledkem toho, že letoun Midnight dosud nedisponuje finálním schválením od leteckých úřadů.

V průběhu posledních dvanácti měsíců společnost vykázala masivní odtok kapitálu, když ve volném cash flow spálila rekordních 615 milionů dolarů. Tyto obří prostředky byly alokovány primárně do budování průmyslových kapacit pro sériovou výrobu letadel. Rozvaha podniku na druhé straně vykazuje vysokou úroveň likvidity v celkovém objemu 1,8 miliardy dolarů, což firmě poskytuje dostatečný finanční polštář pro pokračování výzkumu a vývoje v nejbližším období.

Společnost se však musí v horizontu několika málo nadcházejících let bezpodmínečně dostat do bodu, kdy začne generovat reálné výnosy a směřovat k provozní ziskovosti. Nákup akcií za současnou cenu tak představuje sázku na úspěšné zvládnutí přechodu z vývojové fáze do masové komerční produkce. Pro konzervativní investory zůstává titul kvůli vysokému CapEx velmi rizikovou pozicí, avšak pro dravé růstové kapitálové hráče představuje současný pokles o polovinu z historických maxim vysoce atraktivní vstupní úroveň.